Para poder acceder a la aplicación T-Canaria 2.0, pinche o ponga en su navegador el enlace https://t-canaria.transparenciacanarias.org/.

Una vez dentro, pulse el botón naranja “Acceda al aplicativo”.

A continuación, le pedirá que indique un usuario y contraseña para entrar.

Si ya tenía permisos en la aplicación anterior, pulse “¿Olvidó su contraseña?” para generar una contraseña nueva y poder identificarse en la página. Le pedirá su DNI y el correo electrónico para generar la nueva contraseña.

Si es su primera vez y aún no tiene permisos, puede pedir una persona de su entidad con permisos de administración que le otorgue permisos de carga o consulta.

Para pedir permisos de administración, por favor presente una solicitud en nuestra sede electrónica a través del trámite «Solicitud de alta de autorizado para la carga y/o remisión de la información de transparencia» dentro de la categoría de «Evaluación y Control de la Transparencia» en este enlace https://transparenciacanarias.eadministracion.es/home

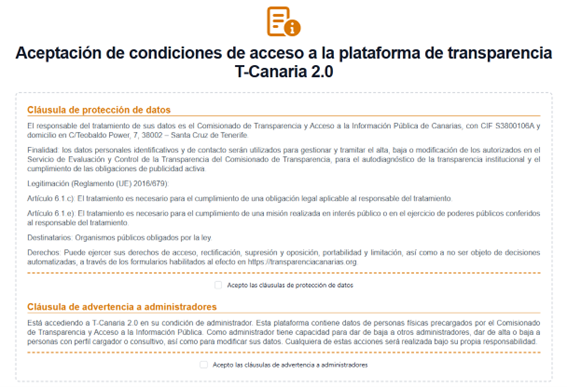

Si es la primera vez que accede, tendrá que leer y aceptar las condiciones de acceso siguientes, conforme a la cláusula de protección de datos y la advertencia a administradores:

Puede ocurrir que las personas que estaban dadas de alta para cargar y/o remitir los cuestionarios de la entidad el ejercicio anterior, no sean las encargadas de hacerlo en el siguiente ejercicio.

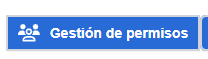

Las personas que ostenten permisos de administración (remisión y carga) de la entidad pueden editar y eliminar los permisos de otras personas usuarias directamente desde el apartado de Gestión de permisos al que puede acceder a través del botón azul en la esquina superior derecha de su pantalla. Es preciso tener en cuenta que esas acciones no se pueden deshacer.

La autorización de personas con permisos de administración debe hacerse desde nuestra sede electrónica, a través del trámite «Solicitud de alta de autorizado para la carga y/o remisión de la información de transparencia» dentro de la categoría de «Evaluación y Control de la Transparencia» en este enlace https://transparenciacanarias.eadministracion.es/home

Las personas usuarias de T-Canaria 2.0 pueden tener diferentes niveles de permisos para trabajar en cada entidad. Los niveles son los siguientes:

- Administración: la persona con este nivel de permisos podrá cargar y remitir la declaración de su entidad además de eliminar o editar personas autorizadas

- Carga de datos: la persona con este nivel de permisos solo podrá cumplimentar los cuestionarios de su entidad. Para remitir los cuestionarios, deberá pedir que lo haga una persona de su entidad con permisos de administración.

- Consulta: este nivel de permisos solo permite ver lo cumplimentado por la entidad. No podrá cumplimentar ni remitir la declaración.

Una misma persona que tenga autorización en varias entidades, podrá tener diferentes niveles de permisos en cada entidad.

Para saber qué permiso tiene en su entidad o en cada entidad, si estuviera autorizado en varias entidades, puede verlo en la franja superior de la pantalla en color gris, en la esquina derecha, donde encontrará su nombre de usuario y debajo, entre paréntesis, el permiso que ostenta en la entidad que tiene abierta en ese momento.

Para acceder a la aplicación T-Canaria 2.0 y cumplimentar los cuestionarios no se requiere de certificado digital, solamente de usuario y contraseña (ver FAQ 1).

No obstante, para remitir la declaración sí será necesario firmar con un certificado digital de persona física o el de representación de persona jurídica siempre que la persona que ostente la representación en ese certificado sea la persona que va a remitir la declaración.

Si no tiene certificado digital de persona física, puede obtener un certificado de persona física gratuito siguiendo las instrucciones de la Real Casa de la Moneda – FNMT en el siguiente enlace: http://www.cert.fnmt.es/ pulsando sobre el apartado “Obtenga/Renueve su Certificado Ciudadano”.´

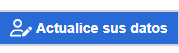

En la parte superior derecha de la pantalla de Entidades, tiene el botón azul “Actualice sus datos”.

En cualquier momento del año, aunque no coincida con periodo de evaluación abierto, usted podrá actualizar sus datos de contacto. Si su usuario tiene permisos de carga de datos, solo podrá actualizar sus datos de contacto: teléfono y correo electrónico. Si usuario tiene permisos de administración, podrá actualizar sus datos de contacto propios y también los de su entidad. Además podrá actualizar los datos relacionados con el portal de transparencia de su entidad.

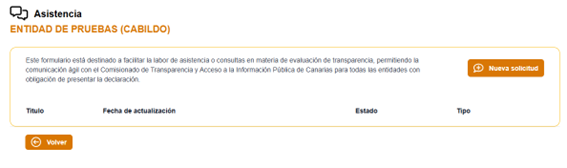

Para realizar resolver cualquier consulta o incidencia, tiene a su disposición la plataforma de Asistencia de T-Canaria 2.0, disponible en cualquier pantalla de la aplicación en la parte superior derecha a través del botón azul “Asistencia”.

![]()

La plataforma está destinada a facilitar la labor de asistencia o consultas en materia de evaluación de transparencia, permitiendo la comunicación ágil con el Comisionado de Transparencia y Acceso a la Información Pública de Canarias para todas las entidades con obligación de presentar la declaración.

Pulse el botón naranja “Nueva solicitud” para formular su pregunta o consulta.

Una vez accede a la aplicación con su usuario y contraseña, le aparecerán en la pantalla la entidad o entidades para las que tiene autorización de carga de datos y/o de administración (carga y remisión). Seleccione la entidad con la que quiere trabajar en ese momento y le saldrán las evaluaciones que están abiertas para esa entidad. Pulse en el botón naranja “Cumplimentar cuestionarios” en la evaluación que tenga el plazo abierto.

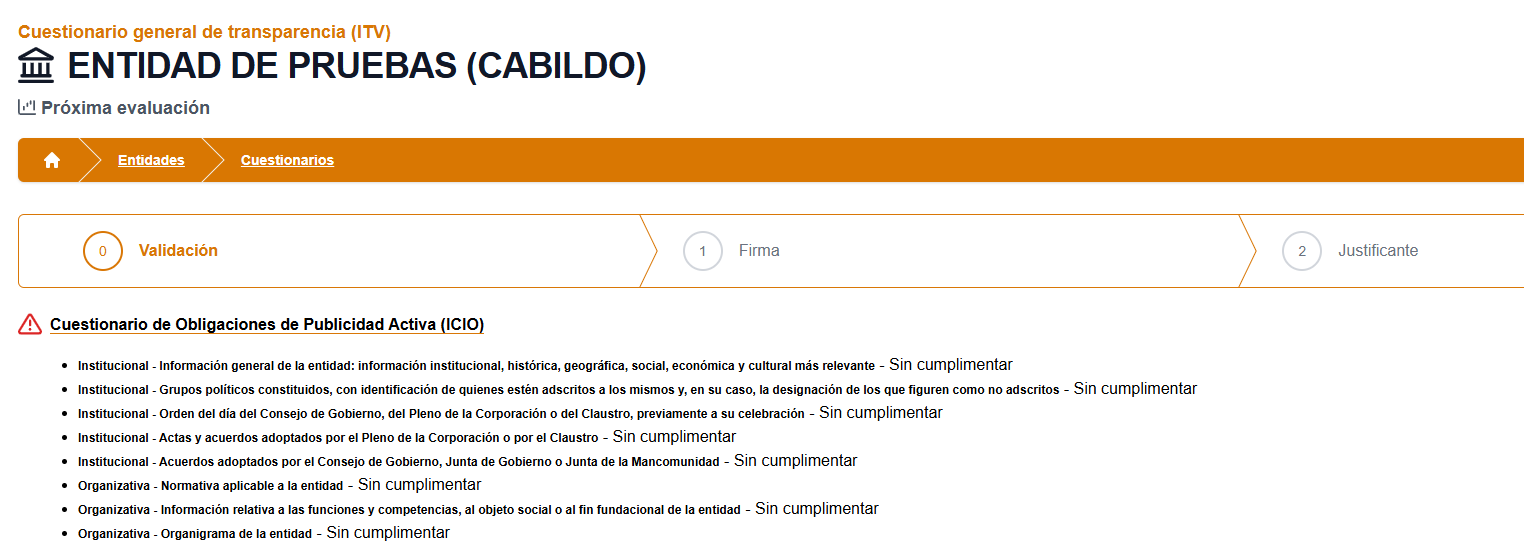

En la siguiente pantalla le aparecerán los cuatro cuestionarios a rellenar por las entidades del sector público: Cuestionario de Obligaciones de Publicidad Activa (ICIO), Cuestionario de Soporte Web (ICS), Cuestionario de Transparencia Voluntaria (ITV) y Cuestionario de Derecho de Acceso.

Los cuestionarios van cambiando de color a medida que se van cumplimentando, de manera que si están en rojo no se ha cumplimentado nada, si están en ocre es que se ha rellenado algo, pero todavía no se ha terminado de cumplimentar y si están en verde, es que ya se han contestado todas las preguntas.

Al acceder la primera vez a los cuestionarios, si la entidad ya fue evaluada el año anterior, la aplicación le preguntará si desea precargar los datos declarados en la evaluación anterior o si prefiere empezar desde cero. Este mensaje le aparecerá automáticamente.

En caso de que no haya aceptado la precarga en un primer momento, siempre podrá realizarla posteriormente seleccionando la opción «Copiar datos del ejercicio anterior» situada en la parte superior derecha de la página donde se presentan todos los cuestionarios.

Una vez cumplimentados los cuestionarios, se deben remitir electrónicamente a través de la aplicación.

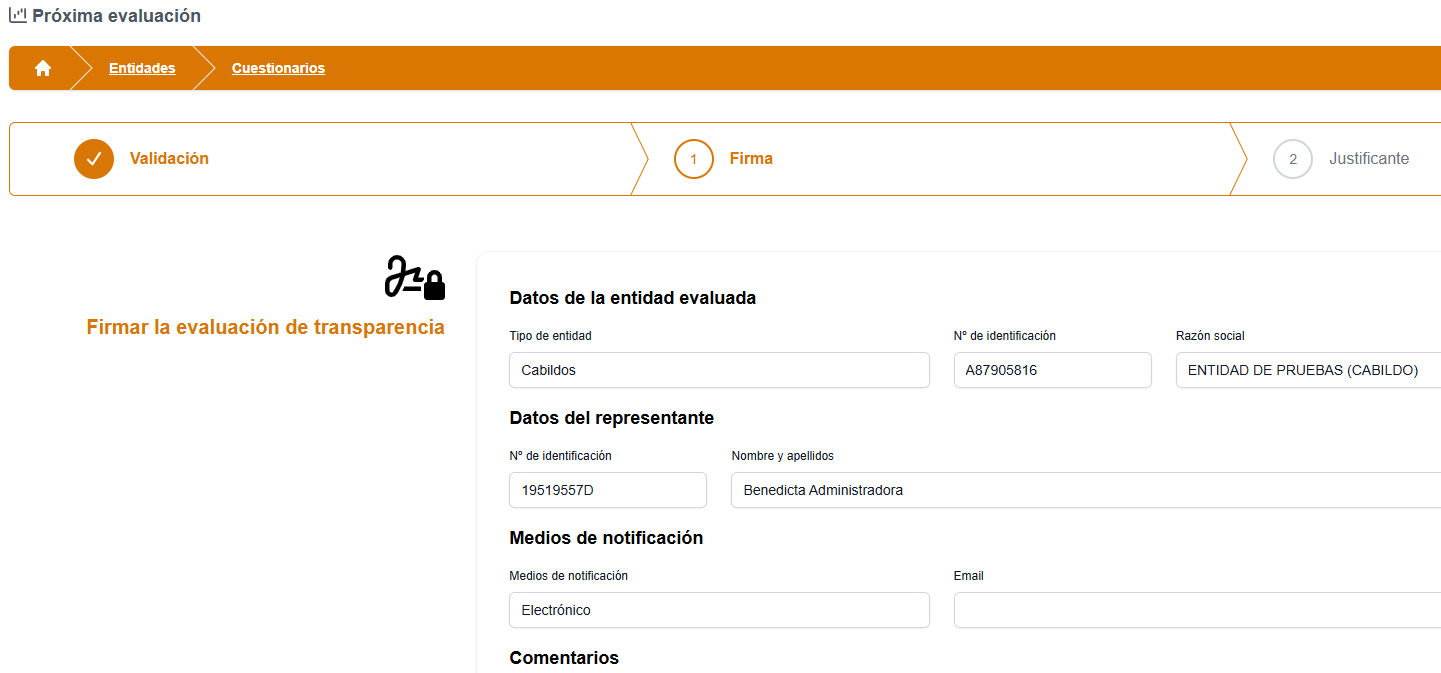

Para remitir los cuestionarios, pulse el botón verde “Remitir declaración” de la esquina superior derecha de la pantalla de Cuestionarios. Recuerde que este paso solo lo puede hacer una persona con permisos de administración.

![]()

En la primera pestaña del procedimiento está la Validación, donde la aplicación comprueba si tiene cosas pendientes de cumplimentar en alguno de los cuestionarios y las señala para que antes de remitir se resuelvan esas incidencias de validación detectadas.

Una vez hemos resuelto los errores de validación, se procede a la firma de la remisión. Recuerde que para firmar la declaración debe hacerlo con certificado digital de persona física o el de representación de persona jurídica siempre que la persona que ostente la representación en ese certificado sea la persona que va a remitir la declaración.

Recuerde llegar hasta el final del procedimiento de remisión. Cuando finalmente remita los cuestionarios, recibirá un justificante del registro de entrada confirmando que su declaración ha sido presentada.

No es necesario enviar la información, ni los cuestionarios por correo electrónico.

Algunas entidades nos han informado de que sus servidores de correo desvían los del Comisionado de Transparencia a la carpeta de correo no deseado o correo spam, por lo que puede ser que no los vea en su bandeja de entrada. Le rogamos que revise dicha carpeta periódicamente y cambie la configuración de su programa de correo para que reconozca al Comisionado de Transparencia como remitente de confianza.

Tanto en la pantalla de Evaluaciones como dentro del Cuestionario de Obligaciones de Publicidad Activa (ICIO), puede descargar en cualquier momento y en formato .xls la lista de obligaciones (informaciones a publicar en su portal de transparencia) que tiene su entidad.

Para las administraciones públicas, es decir, comunidad autónoma, cabildos y ayuntamientos, esta obligación se refiere a la información general (institucional, histórica, económica…) de la comunidad, de la isla o del municipio, respectivamente.

En el caso de las entidades públicas vinculadas o dependientes de las administraciones públicas, del sector público universitario y de las corporaciones de derecho público, esta obligación se refiere a:

- Respecto de la información institucional: descripción, sede, ubicación…

- Respecto de la información histórica: se debe explicar cuándo se creó la entidad y los hitos y cambios relevantes hasta la actualidad.

- Respecto de la información económica: se debe realizar una breve explicación de la economía de la entidad: cómo se financia, capital… no se recomienda remitir al apartado de información económico-financiera, que incluye datos mucho más detallados, sino ofrecer una información breve de los puntos más importantes.

Para esta obligación se deben recopilar en el portal las leyes o normas por las que se crea, por las que se regula y por las que se establece el funcionamiento básico de la entidad, desde los estatutos hasta la normativa específica que regule el sector o actividad que desarrolla la entidad. Se recomienda publicar el texto de cada norma en el portal o enlazar cada norma a su publicación en el correspondiente boletín oficial, como el BOE o el BOC; para facilitar la consulta de la misma.

En el apartado de normativa aplicable a la entidad se deberá indicar la normativa básica que afecta a la entidad, atendiendo a tres clasificaciones:

- Aquellas leyes o normas por las que se crea la entidad (Estatuto de Autonomía de Canarias, Ley de creación de los Colegios Profesionales, Estatutos, etc.).

- Aquellas leyes o normas por la que se regula (Ley Reguladora de las Bases de Régimen Local, Ley de cabildos insulares, Ley de municipios de canarias, Ley de sociedades mercantiles, Ley de fundaciones, Estatutos, etc.).

- Aquellas leyes o normas que establecen su funcionamiento básico (Estatutos, reglamentos de funcionamiento, Ley de contratos del sector público, Ley de subvenciones, etc.).

Las entidades sujetas a la Ley 12/2014, de 26 de diciembre, de transparencia y de acceso a la información pública están sujetas a un nivel variable de transparencia, desde el Gobierno de Canarias que tiene el mayor número de obligaciones hasta las entidades privadas que reciben subvenciones públicas, que tienen el número menor. Por ello, como el nivel de transparencia es mayor para las corporaciones de derecho público que para las entidades privadas, aquellas tendrán que cumplimentar las obligaciones de corporación de derecho público, que engloba a todas las de una entidad privada, al exigírsele mayor nivel de transparencia.

Por ello, una vez hayan dado de alta a las personas que van a cargar y remitir la información de transparencia y entren en la aplicación de evaluación, encontrarán un único mapa de obligaciones a cumplimentar, el de las corporaciones de derecho público, que ya incluye todas las obligaciones de las entidades privadas.

Los colegios profesionales y los consejos, como corporaciones de derecho público, en su actividad sujeta a derecho administrativo, están sujetas a las obligaciones de transparencia que se establecen en la Ley 12/2014, de 26 de diciembre, de transparencia y de acceso a la información pública, según dispone el artículo 2, apartado 2, letra d), independientemente de que perciban o no fondos públicos para la financiación de sus actividades.

El control del cumplimiento de dichas obligaciones de transparencia lo tiene encomendado el Comisionado de Transparencia y Acceso a la Información Pública, órgano de relevancia estatutaria (por el artículo 60 del Estatuto de Autonomía de Canarias) adscrito al Parlamento de Canarias, que ejerce sus funciones con autonomía e independencia.

Entre las funciones que tiene encomendadas el Comisionado de Transparencia, se encuentra el garantizar el derecho de acceso a la información pública de aquellos colegiados cuyas solicitudes de información pública sean desestimadas por el colegio, mediante la interposición de la correspondiente reclamación ante el Comisionado de Transparencia (artículos 51 y siguientes de la Ley 12/2014) , así como el control de la publicidad de la información obligatoria en el portal web del colegio, quedando su Colegio obligado a colaborar con el Comisionado (artículo 64 de la Ley 12/2014).

Se puede profundizar en las obligaciones de los colegios profesionales consultando los fundamentos jurídicos de la resolución R153/2018 del Comisionado de Transparencia. Se trata de una reclamación contra el Colegio de Veterinarios de Las Palmas de Gran Canaria: https://transparenciacanarias.org/r153-2018/

En definitiva, no es el hecho de percibir o no fondos públicos lo que determina el control de este Comisionado sobre la transparencia de la actividad sujeta a derecho administrativo de los colegios profesionales, sino que es su propia naturaleza jurídica, el ser una corporación de derecho público, lo que determina conforme a la Ley 12/2014 el que queden sujetos a dicho control.

En este sentido existen numerosas resoluciones del Comisionado de Transparencia y Acceso a la Información Pública de Canarias, del Consejo de Transparencia y Buen Gobierno (CTBG), y de otras instituciones autonómicas análogas que ya se han pronunciado sobre qué actividades de los colegios profesionales están sujetas a derecho administrativo y, por tanto, al cumplimiento de las respectivas leyes de transparencia, existiendo obligación de facilitar información de forma activa en la web y a través del derecho de acceso. Así, sin ánimo de ser exhaustivos, serían actividades sujetas a derecho administrativo las siguientes:

Las funciones que el Estado o las comunidades autónomas encomiendan o delegan en estos entes, como pueda ser la representación y defensa de los intereses del sector ante las diferentes administraciones con competencias en la materia; la regulación de la profesión; la verificación de requisitos de acceso a la profesión y, en su caso, la colegiación obligatoria; las actuaciones relativas a la deontología profesional, redacción de normas o códigos deontológicos; todo su régimen electoral; el régimen disciplinario; el visado colegial de los trabajos profesionales de los colegiados, cuando así lo exijan los respectivos estatutos; el régimen de recursos contra los actos administrativos dictados por los distintos órganos colegiales, en el ámbito de sus competencias, respecto de sus colegiados, etc.

En definitiva, estos ejemplos constituyen una buena muestra de la casuística existente en relación con la transparencia de los colegios profesionales con relación a sus actividades sujetas a derecho administrativo.

Respecto a los contratos, deberán de ser objeto de publicación, de oficio, los contratos sujetos a derecho administrativo, es decir, aquellos que se rijan por la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, por la que se transponen al ordenamiento jurídico español las Directivas del Parlamento Europeo y del Consejo 2014/23/UE y 2014/24/UE, de 26 de febrero de 2014, cuando el colegio intervenga en calidad de poder adjudicador, de conformidad con lo dispuesto en el artículo 3, apartado 5 de la citada ley.

Por lo que se refiere a las encomiendas, deberán publicarse aquellos encargos efectuados por las administraciones públicas de conformidad con lo dispuesto en el artículo 5.b) de la Ley 2/1974, de 13 de febrero, sobre Colegios Profesionales y el artículo 4.2 de la Ley 10/1990, de 23 de mayo, de Colegios Profesionales.

La ley del Parlamento de Canarias 12/2014, de 26 de diciembre, de transparencia y acceso a la información pública, establece en su artículo 20.1 la obligación de publicar la relación de puestos de trabajo (RPT) o instrumentos similares de la Comunidad Autónoma de Canarias y de los demás entes públicos relacionados en el artículo 2.1 de la citada Ley, en virtud de la remisión contenida en su artículo 13.2, como asimismo determinan otras leyes autonómicas.

No obstante, esta obligación de publicidad activa se sujeta y modula, como todas las demás, a los límites legales contenidos en los artículos 14 y 15 de la Ley estatal 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno; en este caso estos límites son muy pocos, y los especificamos a continuación para su preciso conocimiento y para acabar con su generalizado incumplimiento (a estos efectos, al término de la evaluación de 2022/2023 se publicará la relación pormenorizada de entidades incumplidoras de esta obligación).

En primer lugar, no se publicará la identificación del personal del sector público autonómico cuando suponga un perjuicio para uno o varios de los bienes jurídicos enumerados en el apartado 1 del citado artículo 14, entre los que merecen ser destacados en la materia que nos ocupa la seguridad pública (letra d) y las funciones administrativas de vigilancia, inspección y control (letra g). En segundo término, tampoco procederá la publicación cuando, tras la realización de la ponderación entre el interés público y los derechos de los afectados a la que se refiere el artículo 15.3 de la Ley 19/2013 resulte que la persona se encuentra en una situación de protección especial (v. gr. víctimas de violencia de género o de amenazas) que pueda resultar agravada por la divulgación de la información relativa al puesto de trabajo que ocupan.

Desde el punto de vista procedimental, el órgano competente para la publicación podrá conceder un plazo de quince días a los trabajadores y trabajadoras que ocupen puesto en la RPT o instrumento similar para que aleguen lo que estimen conveniente y presenten en su caso la documentación que estimen oportuna en relación con la publicación de sus identidades. Tras el trascurso de ese plazo se procederá a la publicación de la RPT nominada o instrumento similar, suprimiendo en su caso los nombres y apellidos de las personas afectadas por las limitaciones citadas y justificando en este último caso la proporcionalidad de la medida en el caso concreto, así como la concurrencia en el mismo de un interés superior que justifique tal supresión. Cuando el órgano competente para la publicación aprecie de oficio la necesidad de prescindir de la publicación de las identidades de colectivos o de personas en particular, comunicará directamente la supresión de las identidades a los afectados, motivando adecuadamente tal decisión.

A efectos de evaluación de la transparencia realizada por este Comisionado, la omisión de la identificación de una persona o grupo en la RPT o instrumento similar deberá estar debidamente documentada de acuerdo con lo expuesto para considerar la obligación como adecuadamente cumplida.

Las leyes de transparencia no regulan, por el momento, el tiempo que debe permanecer la información publicada en los portales de transparencia. No obstante, el criterio del Comisionado de Transparencia de Canarias es que las entidades mantengan en su portal de transparencia un histórico de la información de todos los años que les sea posible, así como conservar siempre la información de legislaturas anteriores, para que la ciudadanía pueda ver la evolución de los datos publicados o los cambios que se producen entre una legislatura y otra.

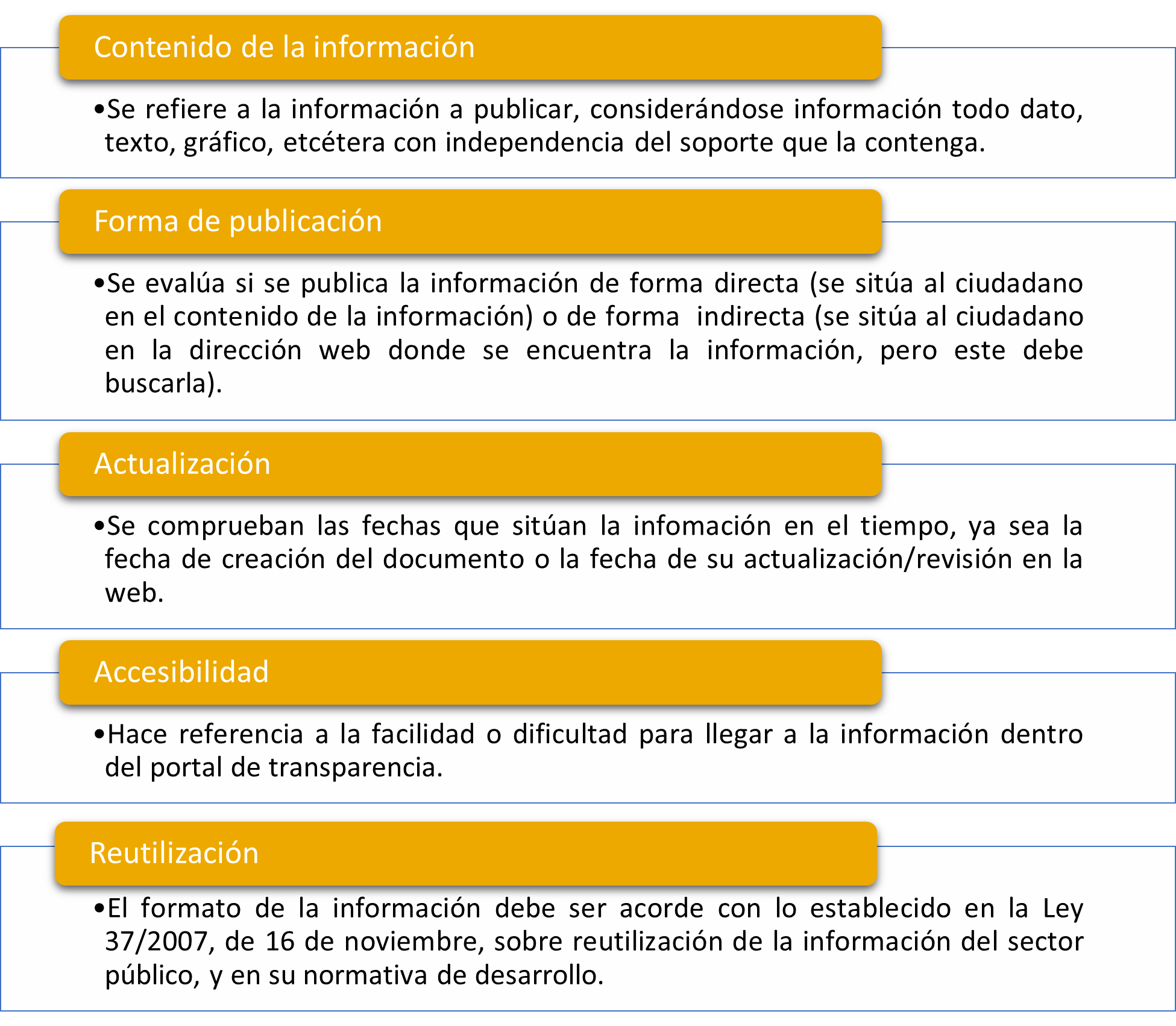

Los cinco criterios que se valoran para cada una de las informaciones que las entidades deben publicar en su web o portal de transparencia son:

Asimismo, aunque las leyes no establecen niveles de importancia entre los criterios, no parece lógico que tenga el mismo valor la actualización de la información que el hecho de que se publique de forma directa o indirecta. Por ello, estos atributos se ponderan con los siguientes pesos:

Tabla 3. Ponderaciones de los criterios del Indicador de Cumplimiento de la Información Obligatoria.

Criterio | Contenido | Lugar de publicación | Actualización | Accesibilidad | Reutilización |

Peso | 40 % | 5 % | 30 % | 5 % | 20 % |

Contenido de la información.

Para valorar este criterio se tiene en cuenta la completitud de la obligación:

- Si se publica toda la información, se valora con 100 puntos.

- Si falta algo de información, se valora con 50 puntos.

- Si no se publica nada, entonces se valora con 0 puntos. En este último caso, los demás atributos no se valoran.

Asimismo, algunas informaciones es posible que no cambien o tengan un periodo de vigencia de varios años, pero otras sí varían cada año. Por ello, se clasifica a las obligaciones en dos categorías: atemporales y no atemporales. De este modo, si no se publica información de las obligaciones no atemporales correspondiente al ejercicio que se evalúa, el contenido de la obligación no se valora.

Forma de publicación.

Para puntuar este atributo se tiene en cuenta dónde está la información y cómo se llega a la misma:

- Si los datos están en el portal de transparencia o si están en otra página web pero en el portal de transparencia hay un enlace que lleva al contenido de la obligación directamente, vale 100 puntos.

- Si el portal de transparencia enlaza con otra página donde se encuentra la información, pero para acceder a ella se debe seguir navegando por dicha página, la puntuación es de 50 puntos.

- Si se indica que la información está en otra página web o documento, pero no se proporciona ningún enlace ni medio para llegar a la misma, se valora la obligación con 0 puntos.

Actualización.

Para valorar este atributo, basta con hacer pública la fecha de la información o de su revisión/actualización/modificación, aunque se recomienda publicar ambas:

- Si al menos una de las fechas pertenece al último trimestre del periodo evaluado, o es posterior, la actualización vale 100 puntos.

- Si las fechas son anteriores a ese último trimestre, la puntuación es de 50 puntos.

- Si no es posible situar la información en el eje temporal, la puntuación es 0.

Accesibilidad.

Este criterio se evalúa según el número de clics desde la página principal del apartado o portal de transparencia hasta la información:

- Uno, dos y tres clics equivalen a 100 puntos.

- Cuatro equivalen a 90 puntos.

- Cinco suponen 80 puntos.

- Hasta que más de 12 equivalen a cero puntos.

Se debe tener en cuenta que cuando la información está organizada en carpetas anuales, los clics para abrir las carpetas no cuentan, a no ser que haya que seguir navegando por la web. Tampoco suman los clics para abrir o descargar documentos.

Reutilización.

El formato de la información debe ser acorde con lo establecido en la Ley 37/2007, de 16 de noviembre, sobre reutilización de la información del sector público, y en su normativa de desarrollo. Se recomienda publicar la información según las cuatro estrellas de la reutilización, que explicamos a continuación:

* Los datos se encuentran disponibles en formato PDF escaneado, tipo imagen. (0 puntos)

** Los datos se encuentran disponibles en formato PDF editable o HTML navegable. (25 puntos)

*** Además de lo anterior, los datos se encuentran disponibles en formatos estructurados y legibles por una máquina. Por ejemplo, .XLS, .DOC. (50 puntos)

**** Además de lo anterior, los datos se encuentran disponibles en un formato no propietario, es decir, abierto. Por ejemplo, .CSV, .ODS, .ODT, .TXT, .XML, .JSON, .RDF. (100 puntos)

Las dos pautas más comunes que influyen negativamente en la puntuación del ITCanarias son, por un lado, dejar huecos en blanco, es decir, dejar obligaciones sin contestar; y, por otro, no actualizar la información, bien por no publicar ninguna fecha o bien porque la información no es del ejercicio que se evalúa. Por ejemplo, si se evalúa el año 2022 y no se publica información sobre este, sino de 2021 o incluso de años anteriores.

Estos errores sencillos que penalizan pueden ser subsanados fácilmente de la siguiente manera:

- Indicando en el portal de transparencia que una determinada información no se tiene por no haber tenido actividad en esa materia o por cualquier otro motivo justificado. Es importante que esa aclaración de inexistencia de actividad o información haga referencia al ejercicio que se está evaluando. Por ejemplo: «La entidad no ha firmado contratos con administraciones públicas durante 2022». En los casos en los que se indica correctamente la inexistencia de información en el portal, la obligación se valora con la máxima puntuación en los criterios de Contenido y Reutilización. No es recomendable dejar el hueco en blanco en el portal de transparencia porque la ciudadanía puede no saber por qué falta esa información.

- Poner fechas de actualización o de revisión de la vigencia del contenido visibles en cada apartado del portal de transparencia. Aunque la información no haya cambiado de un año al siguiente, es conveniente publicar esta fecha para que la ciudadanía sepa que la información sigue vigente. Si la persona evaluadora al entrar en el portal no ve una fecha de información y/o actualización del contenido, no podrá valorar el criterio de Actualización en la obligación.