Para poder acceder a la aplicación T-Canaria 2.0, pinche o ponga en su navegador el enlace https://t-canaria.transparenciacanarias.org/.

Una vez dentro, pulse el botón naranja “Acceda al aplicativo”.

A continuación, le pedirá que indique un usuario y contraseña para entrar.

Si ya tenía permisos en la aplicación anterior, pulse “¿Olvidó su contraseña?” para generar una contraseña nueva y poder identificarse en la página. Le pedirá su DNI y el correo electrónico para generar la nueva contraseña.

Si es su primera vez y aún no tiene permisos, puede pedir una persona de su entidad con permisos de administración que le otorgue permisos de carga o consulta.

Para pedir permisos de administración, por favor presente una solicitud en nuestra sede electrónica a través del trámite «Solicitud de alta de autorizado para la carga y/o remisión de la información de transparencia» dentro de la categoría de «Evaluación y Control de la Transparencia» en este enlace https://transparenciacanarias.eadministracion.es/home

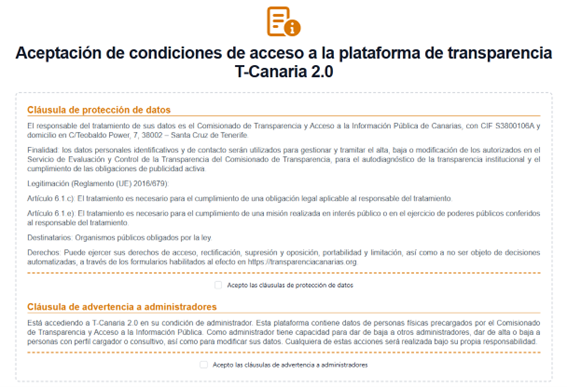

Si es la primera vez que accede, tendrá que leer y aceptar las condiciones de acceso siguientes, conforme a la cláusula de protección de datos y la advertencia a administradores:

Puede ocurrir que las personas que estaban dadas de alta para cargar y/o remitir los cuestionarios de la entidad el ejercicio anterior, no sean las encargadas de hacerlo en el siguiente ejercicio.

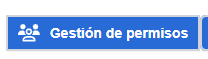

Las personas que ostenten permisos de administración (remisión y carga) de la entidad pueden editar y eliminar los permisos de otras personas usuarias directamente desde el apartado de Gestión de permisos al que puede acceder a través del botón azul en la esquina superior derecha de su pantalla. Es preciso tener en cuenta que esas acciones no se pueden deshacer.

La autorización de personas con permisos de administración debe hacerse desde nuestra sede electrónica, a través del trámite «Solicitud de alta de autorizado para la carga y/o remisión de la información de transparencia» dentro de la categoría de «Evaluación y Control de la Transparencia» en este enlace https://transparenciacanarias.eadministracion.es/home

Las personas usuarias de T-Canaria 2.0 pueden tener diferentes niveles de permisos para trabajar en cada entidad. Los niveles son los siguientes:

- Administración: la persona con este nivel de permisos podrá cargar y remitir la declaración de su entidad además de eliminar o editar personas autorizadas

- Carga de datos: la persona con este nivel de permisos solo podrá cumplimentar los cuestionarios de su entidad. Para remitir los cuestionarios, deberá pedir que lo haga una persona de su entidad con permisos de administración.

- Consulta: este nivel de permisos solo permite ver lo cumplimentado por la entidad. No podrá cumplimentar ni remitir la declaración.

Una misma persona que tenga autorización en varias entidades, podrá tener diferentes niveles de permisos en cada entidad.

Para saber qué permiso tiene en su entidad o en cada entidad, si estuviera autorizado en varias entidades, puede verlo en la franja superior de la pantalla en color gris, en la esquina derecha, donde encontrará su nombre de usuario y debajo, entre paréntesis, el permiso que ostenta en la entidad que tiene abierta en ese momento.

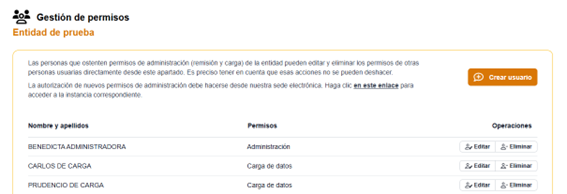

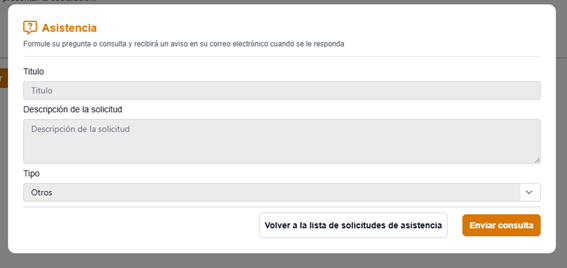

Para realizar resolver cualquier consulta o incidencia, tiene a su disposición la plataforma de Asistencia de T-Canaria 2.0, disponible en cualquier pantalla de la aplicación en la parte superior derecha a través del botón azul “Asistencia”.

![]()

La plataforma está destinada a facilitar la labor de asistencia o consultas en materia de evaluación de transparencia, permitiendo la comunicación ágil con el Comisionado de Transparencia y Acceso a la Información Pública de Canarias para todas las entidades con obligación de presentar la declaración.

Pulse el botón naranja “Nueva solicitud” para formular su pregunta o consulta.

Para acceder a la aplicación T-Canaria 2.0 y cumplimentar los cuestionarios no se requiere de certificado digital, solamente de usuario y contraseña (ver FAQ 1).

No obstante, para remitir la declaración sí será necesario firmar con un certificado digital de persona física o el de representación de persona jurídica siempre que la persona que ostente la representación en ese certificado sea la persona que va a remitir la declaración.

Si no tiene certificado digital de persona física, puede obtener un certificado de persona física gratuito siguiendo las instrucciones de la Real Casa de la Moneda – FNMT en el siguiente enlace: http://www.cert.fnmt.es/ pulsando sobre el apartado “Obtenga/Renueve su Certificado Ciudadano”.´

En la parte superior derecha de la pantalla de Entidades, tiene el botón azul “Actualice sus datos”.

En cualquier momento del año, aunque no coincida con periodo de evaluación abierto, usted podrá actualizar sus datos de contacto. Si su usuario tiene permisos de carga de datos, solo podrá actualizar sus datos de contacto: teléfono y correo electrónico. Si usuario tiene permisos de administración, podrá actualizar sus datos de contacto propios y también los de su entidad. Además podrá actualizar los datos relacionados con el portal de transparencia de su entidad.

Una vez accede a la aplicación con su usuario y contraseña, le aparecerán en la pantalla la entidad o entidades para las que tiene autorización de carga de datos y/o de administración (carga y remisión). Seleccione la entidad con la que quiere trabajar en ese momento y le saldrán las evaluaciones que están abiertas para esa entidad. Pulse en el botón naranja “Cumplimentar cuestionarios” en la evaluación que tenga el plazo abierto.

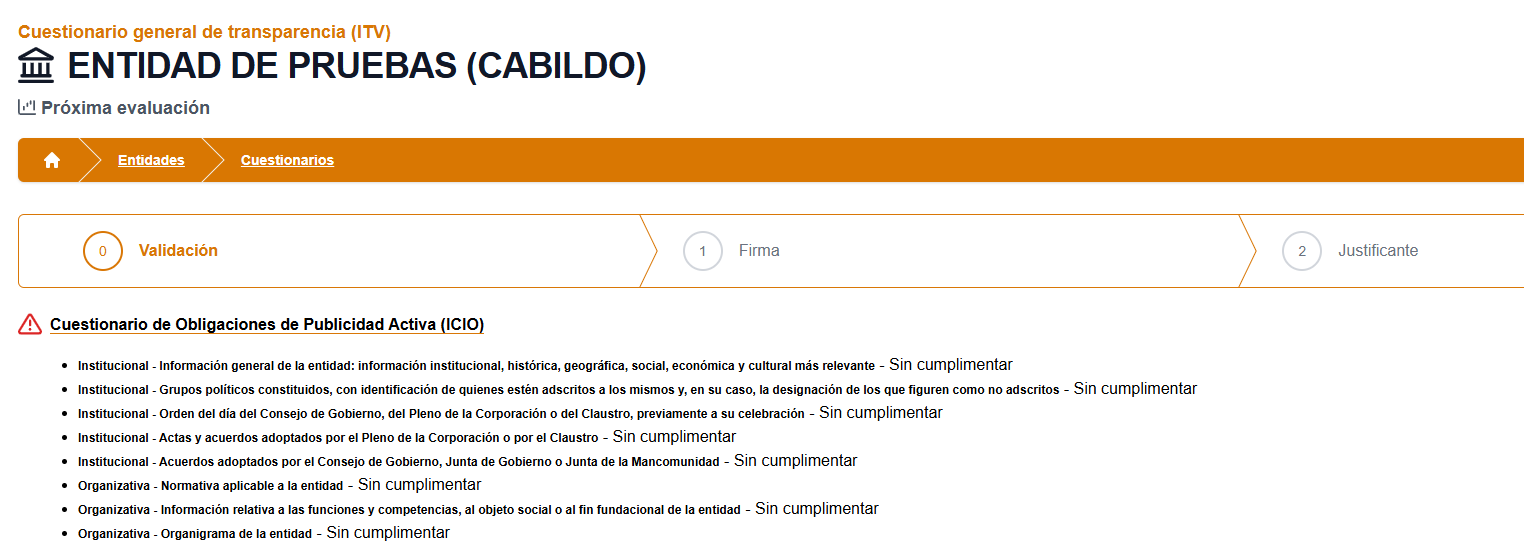

En la siguiente pantalla le aparecerán los cuatro cuestionarios a rellenar por las entidades del sector público: Cuestionario de Obligaciones de Publicidad Activa (ICIO), Cuestionario de Soporte Web (ICS), Cuestionario de Transparencia Voluntaria (ITV) y Cuestionario de Derecho de Acceso.

Los cuestionarios van cambiando de color a medida que se van cumplimentando, de manera que si están en rojo no se ha cumplimentado nada, si están en ocre es que se ha rellenado algo, pero todavía no se ha terminado de cumplimentar y si están en verde, es que ya se han contestado todas las preguntas.

Al acceder la primera vez a los cuestionarios, si la entidad ya fue evaluada el año anterior, la aplicación le preguntará si desea precargar los datos declarados en la evaluación anterior o si prefiere empezar desde cero. Este mensaje le aparecerá automáticamente.

En caso de que no haya aceptado la precarga en un primer momento, siempre podrá realizarla posteriormente seleccionando la opción «Copiar datos del ejercicio anterior» situada en la parte superior derecha de la página donde se presentan todos los cuestionarios.

Una vez cumplimentados los cuestionarios, se deben remitir electrónicamente a través de la aplicación.

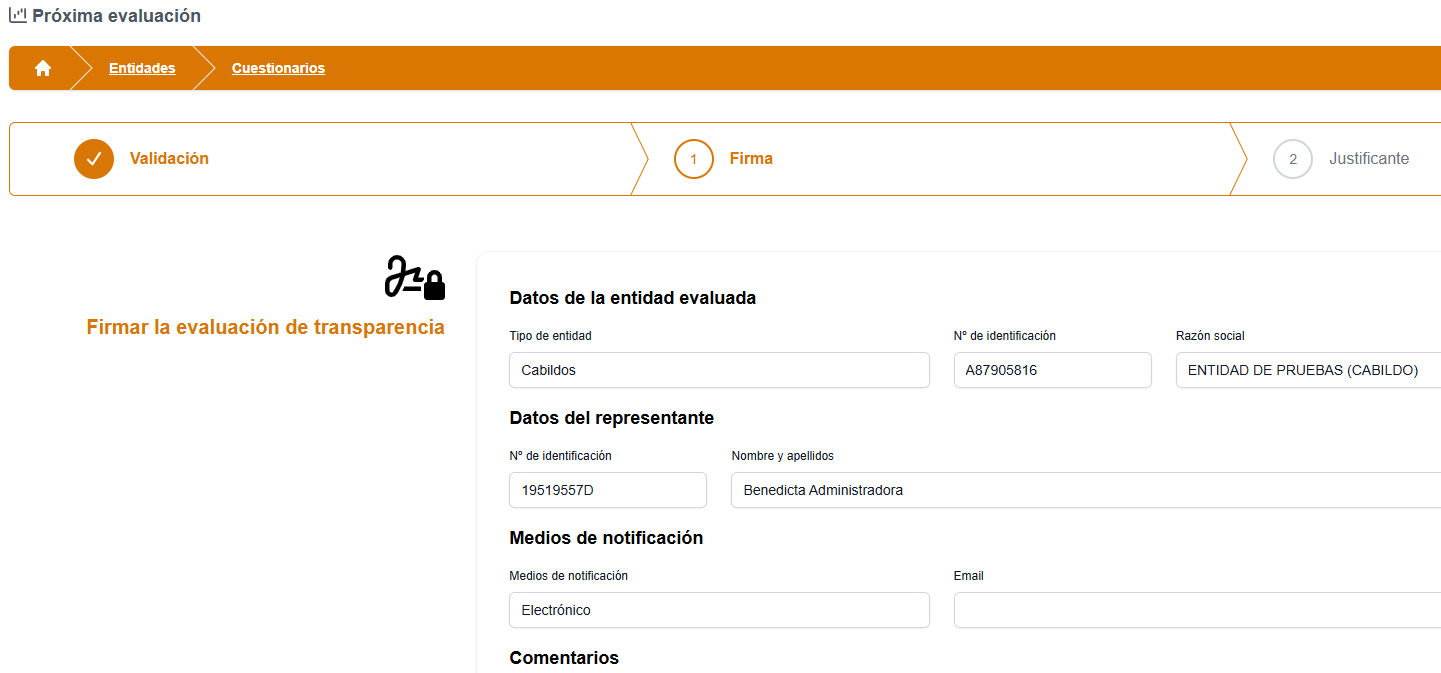

Para remitir los cuestionarios, pulse el botón verde “Remitir declaración” de la esquina superior derecha de la pantalla de Cuestionarios. Recuerde que este paso solo lo puede hacer una persona con permisos de administración.

![]()

En la primera pestaña del procedimiento está la Validación, donde la aplicación comprueba si tiene cosas pendientes de cumplimentar en alguno de los cuestionarios y las señala para que antes de remitir se resuelvan esas incidencias de validación detectadas.

Una vez hemos resuelto los errores de validación, se procede a la firma de la remisión. Recuerde que para firmar la declaración debe hacerlo con certificado digital de persona física o el de representación de persona jurídica siempre que la persona que ostente la representación en ese certificado sea la persona que va a remitir la declaración.

Recuerde llegar hasta el final del procedimiento de remisión. Cuando finalmente remita los cuestionarios, recibirá un justificante del registro de entrada confirmando que su declaración ha sido presentada.

No es necesario enviar la información, ni los cuestionarios por correo electrónico.

Tanto en la pantalla de Evaluaciones como dentro del Cuestionario de Obligaciones de Publicidad Activa (ICIO), puede descargar en cualquier momento y en formato .xls la lista de obligaciones (informaciones a publicar en su portal de transparencia) que tiene su entidad.

Existe un total de 16 informaciones y/o documentos a publicar por parte de las entidades privadas en sus portales de transparencia. Dichas informaciones se conocen como obligaciones de publicidad activa y son las siguientes:

N.º | Tipo de información | Categoría | Obligación |

1º | Organizativa | Estructura orgánica | Normativa aplicable a la entidad. |

2º | Organizativa | Estructura orgánica | Información relativa a las funciones y competencias, al objeto social o al fin fundacional de la entidad. |

3º | Organizativa | Estructura orgánica | Organigrama de la entidad. |

4º | Administradores y directivos | Administradores y directivos | Identificación, perfil, méritos académicos y trayectoria profesional. |

5º | Administradores y directivos | Administradores y directivos | Retribución percibida anualmente, articulada en función de la clase o categoría del órgano y especificando la dedicación mínima exigida en caso de dedicación parcial. |

6º | Servicios y procedimientos | Procedimientos | Descripción del uso del canal interno de información de la Ley 2/2023, y principios esenciales del procedimiento de gestión |

7º | Económico-financiera | Información presupuestaria y contable | Cuentas anuales que deban rendirse por la entidad (balance, cuanta de pérdidas y ganancias y memoria, y en su caso estado de flujos de efectivo y estado de cambios en el patrimonio neto), y cuando proceda liquidación del Presupuesto. |

8º | Económico-financiera | Información presupuestaria y contable | Informes de auditoría de cuentas. [En el caso de que la entidad no esté obligada a auditar sus cuentas, se recomienda especificar el por qué en el portal de transparencia]. |

9º | Contratos | Contratos formalizados con entidades públicas | Denominación y objeto; duración, importe de licitación y de adjudicación, procedimiento utilizado, instrumentos a través de los que, en su caso, se haya publicitado; número de licitadores/ras participantes en el procedimiento, e identidad de las personas o entidades a las que se adjudica el contrato. [Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

10º | Contratos | Contratos formalizados con entidades públicas | Datos estadísticos sobre el porcentaje en volumen presupuestario de contratos adjudicados a través de cada uno de los procedimientos previstos en la legislación de contratos del sector público. [Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

11º | Contratos | Contratos formalizados con entidades públicas | Modificaciones de los contratos formalizados. [Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

12º | Contratos | Relación de contratos resueltos con entidades públicas | Decisiones de desistimiento y renuncia de los contratos. [Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

13º | Contratos | Información trimestral de contratos menores con entidades públicas | Relación de contratos menores: denominación y objeto; duración, importe de licitación y de adjudicación, procedimiento utilizado, instrumentos a través de los que, en su caso, se haya publicitado; número de licitadores/ras participantes en el procedimiento, e identidad de las personas o entidades a las que se adjudica el contrato.[Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

14º | Convenios y encomiendas de gestión | Convenios con entidades públicas | Partes firmantes y denominación del convenio; objeto, con indicación de las actuaciones o actividades comprometidas; plazo y condiciones de vigencia; órganos o unidades encargadas de la ejecución y obligaciones económicas/financiación, con indicación de las cantidades que corresponden a cada una de las partes firmantes.[Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

15º | Convenios y encomiendas de gestión | Convenios con entidades públicas | Modificaciones realizadas durante la vigencia: objeto y fecha. [Si no existen, indicarlo haciendo referencia al año evaluado, no dejar esta obligación en blanco]. |

16º | Ayudas y subvenciones | Relación de ayudas y subvenciones percibidas de Administraciones públicas | Importe, objetivo o finalidad y administración concedente |

Para esta obligación se deben recopilar en el portal las leyes o normas por las que se crea, por las que se regula y por las que se establece el funcionamiento básico de la entidad, desde los estatutos hasta la normativa específica que regule el sector o actividad que desarrolla la entidad. Se recomienda publicar el texto de cada norma en el portal o enlazar cada norma a su publicación en el correspondiente boletín oficial, como el BOE o el BOC; para facilitar la consulta de la misma.

En el apartado de normativa aplicable a la entidad se deberá indicar la normativa básica que afecta a la entidad, atendiendo a tres clasificaciones:

- Aquellas leyes o normas por las que se crea la entidad (Estatutos, escrituras, etc.).

- Aquellas leyes o normas por la que se regula (Ley de sociedades mercantiles, Ley de asociaciones, etc.).

- Aquellas leyes o normas que establecen su funcionamiento básico (Reglamentos de funcionamiento, Ley de contratos del sector público, Ley de subvenciones, etc., normativa específica…).

En materia de subvenciones la casuística es muy diversa, ya que las mismas pueden ser anuales o plurianuales, concederse en un año y percibirse en otro, estar aplicadas a su finalidad o no, estar justificadas o pendiente de ello, etc.

La obligación de publicar la información de transparencia para las empresas privadas se remonta a 2015. El hecho de que el Comisionado de Transparencia no tuviera medios suficientes para controlar el cumplimiento de las obligaciones de publicidad activa por parte de las entidades privadas no exime de su cumplimiento por las mismas. Por otra parte, la obligación de publicar en la web las subvenciones se extiende no solo al año que se concedió, sino a los cuatro años naturales siguientes a su concesión, a no ser que en la normativa europea que resulte de aplicación a la subvención se señalen plazos superiores.

Por consiguiente, deberán publicar en 2025 las subvenciones concedidas en los años 2021, 2022, 2023 y 2024.

En cuanto al tiempo que debe permanecer la información publicada, ni la ley de transparencia básica (Ley 19/2013) ni la ley canaria (Ley 12/2014) han sido objeto de desarrollo reglamentario que regule el tiempo que la información debe permanecer publicada. Ahora bien, en ejercicio de las funciones que el artículo 63 de la Ley 12/2014 atribuye en el sentido de formular recomendaciones de cumplimiento e interpretación uniforme de las obligaciones establecidas en dicha ley, el Comisionado, atendiendo a los plazos dispuestos en el artículo 7, apartado 8, del RD 130/2019, de 8 de marzo, por el que se regula la Base de Datos Nacional de Subvenciones y la publicidad de las subvenciones y demás ayudas públicas, interpreta que la información sobre la concesión debe permanecer publicada en la web de la entidad privada, al menos, durante los cuatro años naturales siguientes al año en que se concedió la subvención.

Las cuentas que deben publicar son las cuentas anuales que deban rendirse (artículo 8.1.e) de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno), esto es, las formadas por el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto del ejercicio, el estado de flujos de efectivo y la memoria si está obligada la entidad a formular las cuentas ordinarias, o solo el balance de situación, la cuenta de pérdidas y ganancias y la memoria, si presenta las cuentas abreviadas. Se trata de un único documento que debe ser redactado de acuerdo con las normas establecidas en el Código de Comercio, la Ley de Sociedades de Capital y el Plan General Contable.

Por tanto, no tiene obligación de publicar en la web de la entidad la cuenta justificativa de la aplicación de la subvención a su finalidad que presentó para su comprobación ante la Administración que le concedió la subvención y que fue objeto de fiscalización por los órganos de control interno (intervención) y/o externo (Audiencia de Cuentas de Canarias).

Respecto a la auditorias, conforme a lo dispuesto en el citado artículo 8.1.e) de la Ley 19/2013, no tiene obligación de publicar la auditoría de la subvención, sino el informe de auditoría de cuentas anuales, esto es, el informe a que se refiere el artículo 5 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, cuando la misma sea obligatoria, conforme lo dispuesto en la Disposición Adicional Primera.

No obstante, lo anterior, nada impide que en un ejercicio de transparencia más allá de las obligaciones mínimas que establecen las leyes de transparencia, la entidad pueda publicar los contenidos adicionales que estime oportunos en cada caso, respetando en todo caso los límites al derecho de acceso a la información y especialmente, el derivado de la protección de datos de carácter personal, ex artículo 5.3 de la Ley 19/2013.

Las entidades privadas están obligadas a realizar un informe de auditoría de cuentas, según el artículo 263 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Dicho informe, según la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno se debe publicar en el portal de transparencia.

En el caso de que la entidad no esté obligada a auditar sus cuentas, se recomienda especificar por qué en el portal de transparencia.

Artículo 263. Auditor de cuentas.

- Las cuentas anuales y, en su caso, el informe de gestión, deberán ser revisados por auditor de cuentas.

- Se exceptúa de esta obligación a las sociedades que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

- a) Que el total de las partidas del activo no supere los dos millones ochocientos cincuenta mil euros.

- b) Que el importe neto de su cifra anual de negocios no supere los cinco millones setecientos mil euros.

- c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta.

Las sociedades perderán esta facultad si dejan de reunir, durante dos ejercicios consecutivos, dos de las circunstancias a que se refiere el párrafo anterior.

En el primer ejercicio social desde su constitución, transformación o fusión, las sociedades quedan exceptuadas de la obligación de auditarse si reúnen, al cierre de dicho ejercicio, al menos dos de las tres circunstancias expresadas en el apartado anterior.

En ese caso, se recomienda publicar las cuentas provisionales y sustituirlas en su momento por las cuentas aprobadas. Sería un buen ejercicio de transparencia indicar que las cuentas se encuentran en proceso de aprobación. Si la entidad tiene alguna reticencia en publicar las cuentas provisionales hasta que no estén aprobadas por la Asamblea o Junta General, en su lugar, el Comisionado recomienda dejar publicadas en la web las cuentas de los años anteriores e indicar, en la entrada a las cuentas del ejercicio que se está evaluando, que estas están pendientes de aprobación por la Asamblea. Y luego ya, en la fase de alegaciones, sustituir las URL con las cuentas definitivas ya aprobadas por la Asamblea o Junta General.

El artículo 8.2 de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno solo exige que se publiquen los contratos formalizados, los convenios suscritos y las subvenciones concedidas por la Administraciones Públicas. Las sociedades mercantiles dependientes o vinculadas a las Administraciones Públicas no son Administración Pública conforme al artículo 2.2 de la citada ley, por lo que no existe obligación de transparencia sobre los mismos. No obstante, las leyes de transparencia son de “mínimos”, por lo que nada obsta para que en un mayor ejercicio de transparencia voluntaria se publiquen el resto de los contratos celebrados con otros entes del sector público que no sean Administraciones Públicas.

La Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno no distingue entre convenios suscritos con contenido económico o sin el mismo. Por tanto, se deben publicar todos los convenios suscritos con las Administraciones Públicas que estuvieran vigentes durante el ejercicio que se evalúa, ya se hubieran firmado en ese año o en años anteriores.

El Informe anual de transparencia es un documento en el que se refleja el grado de aplicación de la legislación de transparencia que ha llevado a cabo la entidad en su ámbito competencial. La publicación de este documento se valora como una de las prácticas de transparencia voluntaria que demuestran la proactividad de las organizaciones en esta área, y tiene un peso del 20 % en el cálculo del ITV o Indicador de Transparencia Voluntaria.

En el caso de la Administración de la Comunidad Autónoma de Canarias, el contenido del informe viene determinado en la Orden de 10 de junio de 2016, por la que se determina el contenido del informe sobre el grado de aplicación de la Ley 12/2014, de 26 de diciembre, de transparencia y de acceso a la información pública.

Una alternativa a redactar este informe es entrar en la aplicación T-Canaria 2.0 y descargar los borradores de la declaración de transparencia que resultan de la cumplimentación de los cuestionarios relativos al año que se está evaluando, para así publicarlos en el portal de transparencia.

Para descargar los informes en T-Canaria 2.0, debe entrar por el botón azul “Resultados definitivos”. Una vez dentro, debajo de las puntuaciones obtenidas, encontrará este recuadro amarillo con los informes de evaluación que puede descargar.

Por otra parte, si quiere tener los informes de la evaluación anterior, los puede descargar en la aplicación antigua, T-Canaria: https://sede.transparenciacanarias.org/publico/evaluacion.

Para descargar el informe de transparencia de años anteriores, puede hacerlo desde la pantalla Entidades seleccionando en primer lugar en el menú desplegable el año que designa la evaluación (2022 fue la última del sector público; 2023, del sector privado). Verá listadas las entidades a las que tiene acceso, y a la izquierda de cada nombre, un ojo azul que le permite visualizar los resultados. En la pantalla siguiente «Resultado de la evaluación de transparencia» verá un botón de descarga arriba a la derecha, y una serie de opciones de descarga, entre las que están «Descargar informe» y «Descargar informe resumen». La opción más completa es «Descargar informe».

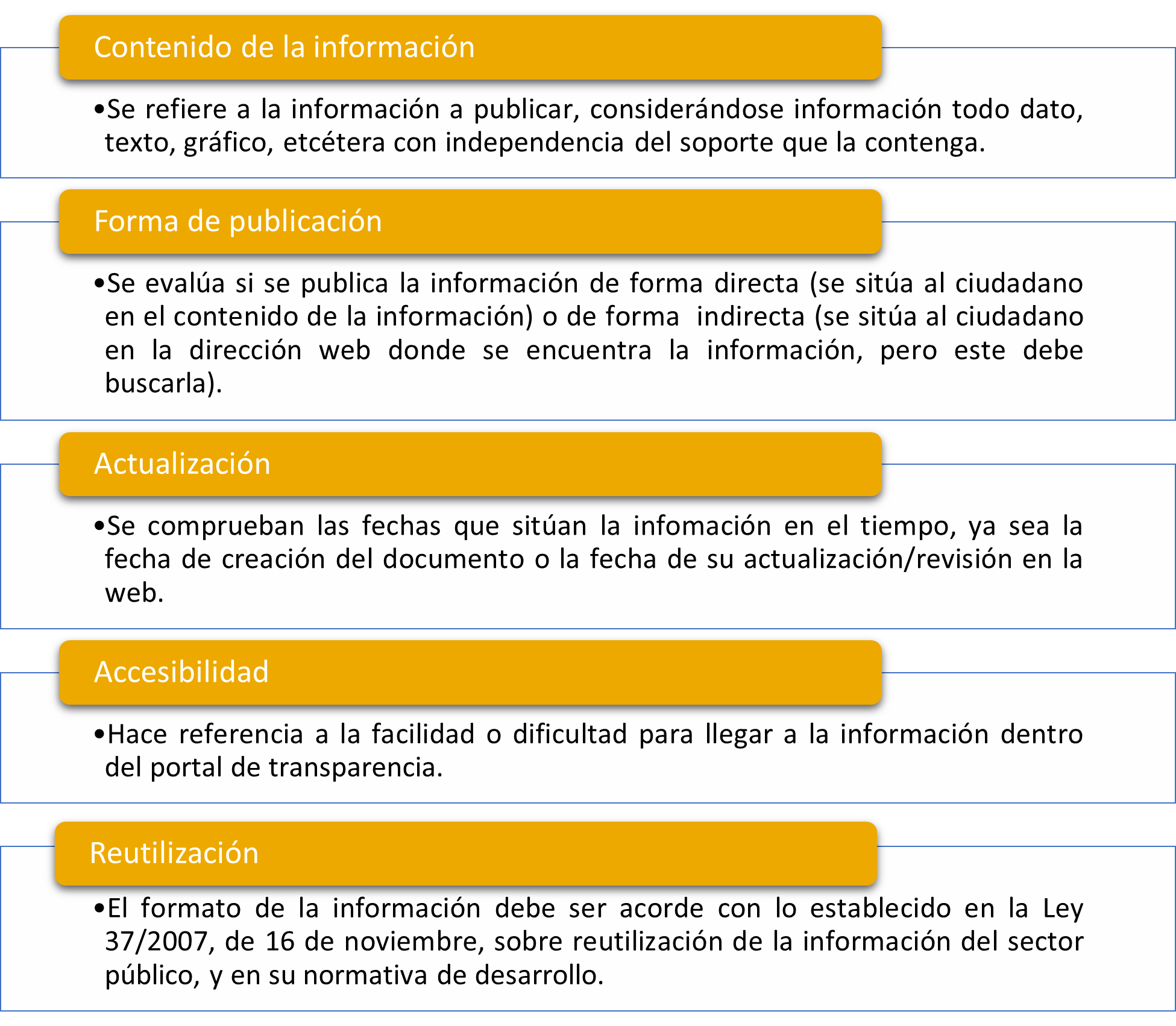

Los cinco criterios que se valoran para cada una de las informaciones que las entidades deben publicar en su web o portal de transparencia son:

Asimismo, aunque las leyes no establecen niveles de importancia entre los criterios, no parece lógico que tenga el mismo valor la actualización de la información que el hecho de que se publique de forma directa o indirecta. Por ello, estos atributos se ponderan con los siguientes pesos:

Tabla 3. Ponderaciones de los criterios del Indicador de Cumplimiento de la Información Obligatoria.

Criterio | Contenido | Lugar de publicación | Actualización | Accesibilidad | Reutilización |

Peso | 40 % | 5 % | 30 % | 5 % | 20 % |

Contenido de la información.

Para valorar este criterio se tiene en cuenta la completitud de la obligación:

- Si se publica toda la información, se valora con 100 puntos. (Total)

- Si está casi todo el contenido publicado, pero falta algo, se valora con 85 puntos. (Casi todo)

- Si la información es parcial, se valora con 50 puntos. (Parcial)

- Si se publica algo de información, pero falta casi todo el contenido, se valora con 15 puntos. (Muy poco)

- Si no se publica nada, entonces se valora con 0 puntos. En este último caso, los demás atributos no se valoran. (Nada)

Asimismo, algunas informaciones es posible que no cambien o tengan un periodo de vigencia de varios años, pero otras sí varían cada año. Por ello, se clasifican las obligaciones en dos categorías: temporales y no temporales. De este modo, si no se publica información de las obligaciones temporales correspondiente al ejercicio que se evalúa, el contenido de la obligación no se valora.

Forma de publicación.

Para puntuar este atributo se tiene en cuenta dónde está la información y cómo se llega a la misma:

- Si los datos están en el portal de transparencia o si están en otra página web pero en el portal de transparencia hay un enlace que lleva al contenido de la obligación directamente, vale 100 puntos.

- Si el portal de transparencia enlaza con otra página donde se encuentra la información, pero para acceder a ella se debe seguir navegando por dicha página, la puntuación es de 50 puntos.

- Si se indica que la información está en otra página web o documento, pero no se proporciona ningún enlace ni medio para llegar a la misma, se valora la obligación con 0 puntos.

Actualización.

Para valorar este atributo, basta con hacer pública la fecha de la información o de su revisión/actualización/modificación, aunque se recomienda publicar ambas:

- Si al menos una de las fechas pertenece al último trimestre del periodo evaluado, o es posterior, la actualización vale 100 puntos.

- Si las fechas son anteriores a ese último trimestre, la puntuación es de 50 puntos.

- Si no es posible situar la información en el eje temporal, la puntuación es 0.

Accesibilidad.

Este criterio se evalúa según el número de clics desde la página principal del apartado o portal de transparencia hasta la información:

- Uno, dos y tres clics equivalen a 100 puntos.

- Cuatro equivalen a 90 puntos.

- Cinco suponen 80 puntos.

- Hasta que más de 12 equivalen a cero puntos.

Se debe tener en cuenta que cuando la información está organizada en carpetas anuales, los clics para abrir las carpetas no cuentan, a no ser que haya que seguir navegando por la web. Tampoco suman los clics para abrir o descargar documentos.

Reutilización.

El formato de la información debe ser acorde con lo establecido en la Ley 37/2007, de 16 de noviembre, sobre reutilización de la información del sector público, y en su normativa de desarrollo. Se recomienda publicar la información según las cuatro estrellas de la reutilización, que explicamos a continuación:

* Los datos se encuentran disponibles en formato no reutilizable: PDF escaneado o imagen .JPG, .PNG, etc. (0 puntos)

** Los datos se encuentran disponibles en formato poco reutilizable: PDF editable o HTML navegable. (25 puntos)

*** Además de lo anterior, los datos se encuentran disponibles en formato reutilizable propietario: .XLS, .DOC. (50 puntos)

**** Además de lo anterior, los datos se encuentran disponibles en un formato reutilizable abierto o no propietario: .CSV, .ODS, .ODT, .TXT, .XML, .JSON, .RDF. (100 puntos)

En este sentido, se recomienda publicar la información en varios formatos, incluyendo al menos uno reutilizable abierto (.ODS, .ODT, .CSV, etc.) para facilitar su mejor aprovechamiento y cruce de la información con otros datos.

Para aquellos documentos con firmas originales e información importante en formato escaneado o con firma digital, la recomendación es publicar el documento original, en el formato en el que se haya creado, y publicar también la información de ese documento original en un formato reutilizable abierto, de manera que se esté cumpliendo con el principio de reutilización de la información y además se garantice la veracidad de esos datos con la posibilidad de contrastarlos con el documento original. Por ejemplo, para las cuentas anuales, se puede publicar el documento original de la entidad donde figura la información de las cuentas aprobadas y también elaborar un documento ODS u ODT con el balance o la cuenta de pérdidas y ganancias en formato abierto.

Las dos pautas más comunes que influyen negativamente en la puntuación del ITCanarias son, por un lado, dejar huecos en blanco, es decir, dejar obligaciones sin contestar; y, por otro, no actualizar la información, bien por no publicar ninguna fecha o bien porque la información no es del ejercicio que se evalúa. Por ejemplo, si se evalúa el año 2022 y no se publica información sobre este, sino de 2021 o incluso de años anteriores.

Estos errores sencillos que penalizan pueden ser subsanados fácilmente de la siguiente manera:

- Indicando en el portal de transparencia que una determinada información no se tiene por no haber tenido actividad en esa materia o por cualquier otro motivo justificado. Es importante que esa aclaración de inexistencia de actividad o información haga referencia al ejercicio que se está evaluando. Por ejemplo: «La entidad no ha firmado contratos con administraciones públicas durante 2022». En los casos en los que se indica correctamente la inexistencia de información en el portal, la obligación se valora con la máxima puntuación en los criterios de Contenido y Reutilización. No es recomendable dejar el hueco en blanco en el portal de transparencia porque la ciudadanía puede no saber por qué falta esa información.

- Poner fechas de actualización o de revisión de la vigencia del contenido visibles en cada apartado del portal de transparencia. Aunque la información no haya cambiado de un año al siguiente, es conveniente publicar esta fecha para que la ciudadanía sepa que la información sigue vigente. Si la persona evaluadora al entrar en el portal no ve una fecha de información y/o actualización del contenido, no podrá valorar el criterio de Actualización en la obligación.